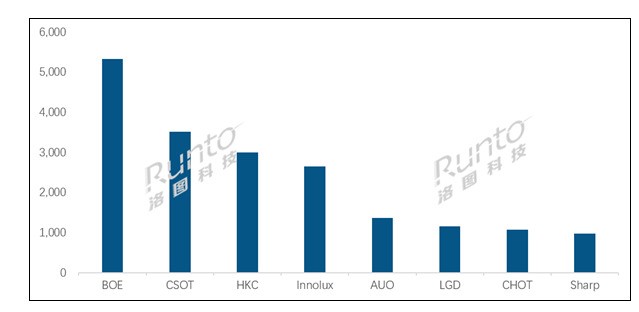

近日,洛图科技发布了最新的全球液晶电视面板市场月度出货情况报告。数据显示,2024年10月,全球大尺寸液晶电视面板出货量达到1910万片,环比9月仅下降6.5%,而同比增长则高达13.1%,显示出市场需求的稳健复苏。

在中国大陆液晶电视面板厂商方面,其全球市场表现尤为突出。其中,京东方(BOE)以约530万片的出货量位居全球首位,同比大幅增长38.9%,环比虽略降3.0%,但仍保持了行业最高的增幅。京东方的强劲表现不仅体现在整体出货量上,更在32、43、75和86英寸等主流尺寸产品线上保持了市场份额的领先。此外,在超大尺寸98和100英寸产品上,京东方合并出货量稳定在每月5万片以上,且在当月100英寸市场的占有率达到59.0%,进一步巩固了其在高端市场的地位。

紧随京东方之后的是华星光电(CSOT),10月出货量达到350万片。尽管同环比下降,但华星光电在55和65英寸出货量上仍位居全球第一,同时在98英寸产品上也保持领先。此外,华星光电55英寸及以上尺寸出货占比高达65.9%,显示出其在大尺寸面板市场的强大竞争力。

惠科(HKC)在全球夜景电视面板出货量中排名第三,10月出货量达到300万片,实现了同环比双增长。特别是在85英寸超大尺寸出货量上,惠科全球第一,市占率达到39.4%,进一步提升了其在超大尺寸市场的地位。

群创(Innolux)和友达(AUO)这两大厂商在10月的市占率合计为21.1%,出货量表现与行业持平。尽管面临一定的市场竞争压力,但这两家厂商仍凭借自身的技术实力和市场份额,在全球大尺寸液晶电视面板市场中占据了一席之地。

相比之下,日韩系面板厂的市占率仅为11.2%。其中,Sharp出货量下降,而LGD广州LCD工厂出货量同比增37%但环比降10.4%。这显示出日韩系面板厂在全球市场中的竞争压力日益增大,需要进一步加强技术创新和市场拓展。