超融合技术,作为现代数据中心技术的一大革新,集存储、计算和网络于一体,为企业提供了一个集中化、简化的解决方案,帮助他们更高效地管理和部署资源。国内的超融合市场,在近几年内呈现出迅猛的增长态势,根据 IDC 的数据统计,中国超融合市场在未来 5 年保持 7.2% 的年复合增长率,到 2027 年,超融合市场规模将达到近 31 亿美元。

国内厂商华为、华三、SmartX、深信服、浪潮都在该领域中推出了各具特色的产品和服务。而在这背后,Gartner、IDC 等全球知名的分析机构也始终关注着超融合市场的每一个动态。

接下来,本文将详细探讨以 Gartner 和 IDC 为代表的各大分析机构的视角下的中国区超融合各大品牌在产品和技术上的差异性以及市场份额情况。

Gartner

作为全球领先的研究和顾问公司,Gartner 凭借其深入的行业研究和前沿的技术趋势预测,经常为全球企业的决策者们提供宝贵的洞察和建议,其年度发布的魔力象限报告与市场指南报告更是行业内备受关注的权威指南,为企业在选择技术供应商和解决方案时提供关键的参考。

在 2022 年,Gartner 在《中国区超融合市场竞争格局报告》中指出中国超融合市场已步入主流采用的早期阶段。中小型企业以及大型企业都使用超融合来构建数据中心基础设施。与全球市场 14% 的复合年均增长率(CAGR)相比,中国超融合系统市场预计会有相同甚至更高的增长。

在报告中,Gartner 将中国的主流厂商划分为三种类型:

·

l 以华为、华三、浪潮、联想为代表的大型数据中心基础设施厂商,其主要优势是硬件成本、市场覆盖率以及云服务。

l 以 SmartX 为代表的专业超融合厂商,其主要优势是产品和解决方案的差异化优势以及在垂直领域的竞争力。

l 以深信服为代表的来自安全、云等相关领域的跨界厂商,其主要优势是客户基础、集成方案以及云服务。

·

以下为 Gartner 对国内主要超融合厂商的评价:

华为:华为专注于超融合产品的标准化,优先以一体机的形式交付。FusionCube 可支持其基于 KVM 的虚拟化平台(FusionSphere)和 vSphere。华为已经在超融合市场建立了知名度,其超融合产品已成功渗透到所有主要垂直领域中。华为的鲲鹏处理器在信创项目中被广泛采用,理论上 FusionCube 可以基于鲲鹏服务器获得更好的稳定性和性能,以满足商业应用的需求。

新华三:新华三提供广泛的超融合产品组合以满足各种应用场景的需求。作为中国领先的服务器厂商,新华三在硬件方面的成本优势使其在超融合集成系统市场中处于优势地位。新华三的超融合产品 UIS 已经上市多年,可提供基于 KVM 的虚拟化平台 (CAS)。除了计算和存储(ONEStor3.0),UIS 还包括网络安全功能 (UIS-Sec)。

SmartX:SmartX 是专业的超融合供应商,并以自主研发的分布式块存储产品 ZBS 为业内所熟知。SmartX 已成功地在可靠性和性能方面建立了产品竞争力,其超融合产品能够支持 ROBO、一般业务以及关键业务等多种工作负载。SmartX 深耕金融、制造和医疗行业,并服务多个大中型客户。这些客户的高重复购买率有效证明了其技术实力和良好的用户体验。基于这些积累,SmartX 正在将其优势拓展至其他行业。

深信服:深信服深耕安全领域,并较早进入了超融合市场。深信服在超融合市场建立了品牌知名度,并在中小企业市场广泛渗透。与其他数据中心基础设施(DCI)厂商相比,深信服在硬件上更为中立。深信服为基础设施提供一站式解决方案,集成计算、存储、网络和安全功能,这对中小型企业很有吸引力。

浪潮:浪潮拥有两条超融合产品线:InCloudRail 和 inMerge。InCloudRail 是浪潮基于其超融合软件的解决方案,也是其业务的主要部分,而 inMerge 是基于 Nutanix 和 VMware 技术的的超融合解决方案。作为中国最大的服务器供应商,浪潮在硬件方面的成本优势使其在超融合市场中处于有利地位。由于过去两年供应受限,InCloudRail 在确保交付的同时价格也具有竞争力。

IDC

国际数据公司(IDC)为商业领导者、IT专家和投资者提供了必要的市场趋势洞察和未来预测。其发布的年度市场份额和预测报告被广大行业内人士视为金标准,反映了各技术领域的发展脉络和趋势。

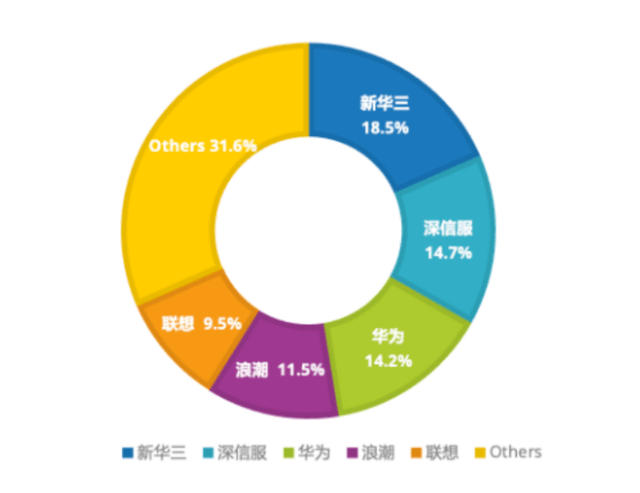

在 IDC 最新发布的 2023 上半年中国超融合市场跟踪报告中,主要分析了超融合市场的份额占比。从数据中可以看到,中国超融合市场前五大供应商主要是以硬件厂商为主,包括新华三、深信服、华为、浪潮、联想。

在上文 Gartner 的厂商评价中,我们也可以看到,华为、新华三、浪潮在硬件出货量上的优势,市场占有率分别达到18.5%、14.7%、14.2%。

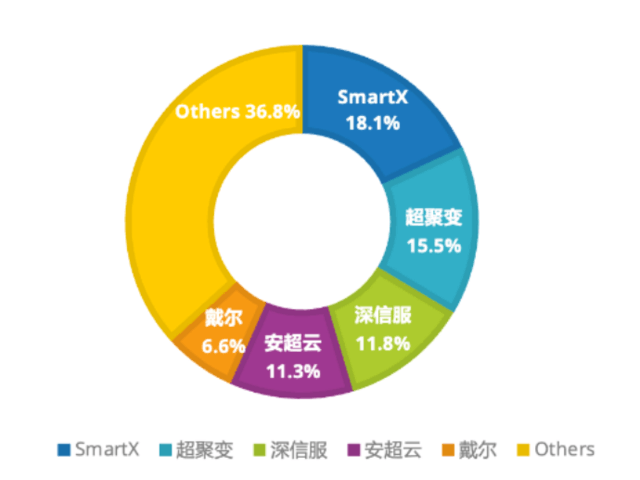

此外,随着超融合市场经过长期发展,在交付形式上出现了明显的两极分化:超融合集成系统依旧由硬件提供商主导,而另一方面,超融合软件提供商利用超融合“软硬件解耦”的特性,推出并主导了纯软件的交付形式。

IDC 在针对超融合市场份额的统计中,也单独对软件份额进行了统计,志凌海纳(SmartX)、超聚变、深信服等引领超融合软件市场的增长,市场份额分别达到 18.1%、15.5%、11.8%。

在综合了 Gartner、IDC的研究报告和市场分析后,可以看到,超融合市场正在快速增长,并且已经成为推动数据中心现代化的关键技术之一。在这个快速变化的市场中,中国涌现出不同类型的厂商,既有浪潮等服务器大厂,也有诸如 SmartX 这样的专业超融合厂商在创新和技术突破上不断取得进展。

总的来说,超融合市场的快速发展为中国客户提供了更多的选择,同时也对他们提出了更高的要求。在选择超融合厂商时,客户需要全面考虑自身的业务需求、技术发展趋势以及厂商的综合实力,以做出最适合自己的决策。