日前,IDC发布《中国软件定义存储(SDS)及超融合存储系统(HCI)市场季度跟踪报告,2024前三季度》,详解中国区超融合基础设施发展趋势、市场份额规模以及厂商占比。

IDC《中国软件定义存储(SDS)及超融合存储系统(HCI)市场季度跟踪报告,2024前三季度》报告指出,随着用户对数据安全和业务连续性的需求保持稳定增长,私有云数据中心建设的需求将逐步上升。由于私有云平台涉及计算、存储、网络等多种资源的协同管理,用户倾向于购买能够实现资源集中管理和调度的超融合基础设施产品,以实现资源的高效利用和灵活配置。这一趋势将推动超融合产品在 2024年第四季度和未来两年保持健康增长。

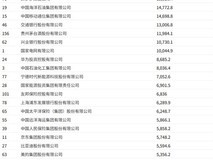

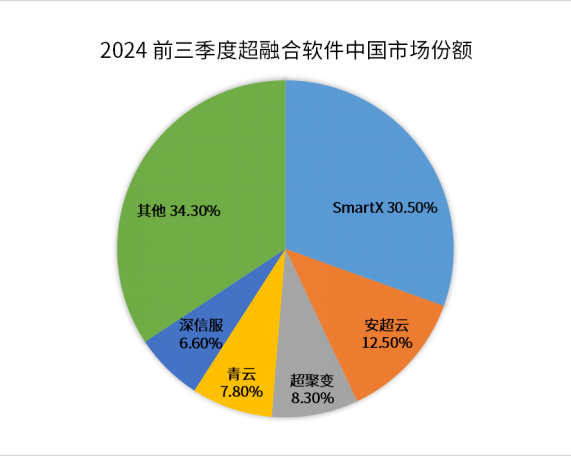

数据显示,2024前三季度,中国超融合整体市场规模超过 103 亿人民币,其中技术供应商志凌海纳(SmartX)引领超融合软件市场的增长,市场份额达到30.5%,市占率超三分之一。

超融合软件市场前五大供应商及其市场份额如下,SmartX30.5%、安超云12.5%、超聚变8.3%、青云7.8%、深信服6.6%。

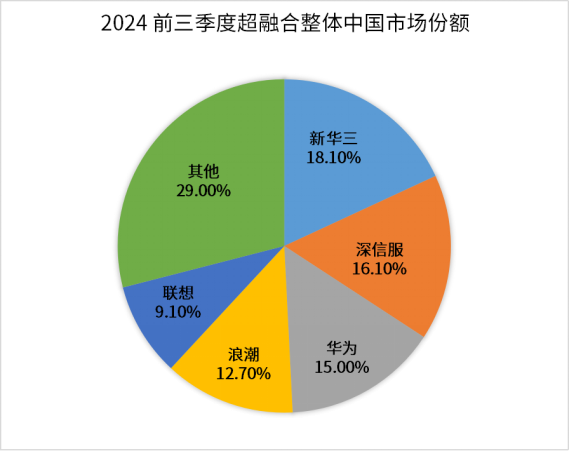

超融合整体市场前五大供应商及其市场份额如下:新华三 18.1%、深信服 16.1%、华为 15%、浪潮 12.7%、联想 9.1%。

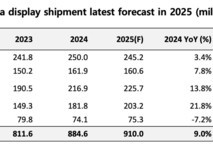

IDC预测,中国超融合市场在未来5年保持4.6%的年复合增长率。

数据来源:

IDC《中国软件定义存储(SDS)及超融合存储系统(HCI)市场季度跟踪报告,2024前三季度》