2018年春节,京东继续推行过节不打烊政策,受到消费者欢迎,美中不足的是基础运费再次无预警上涨,不仅引发京东Plus会员强烈不满,指出其不遵守契约。

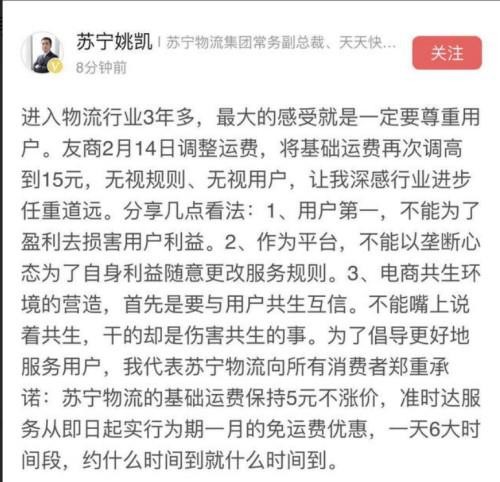

苏宁物流常务副总裁姚凯认为,京东以垄断心态为了自身利益随意更改服务规则,嘴上说着共生,干的却是伤害共生的事。

盒马鲜生创始人侯毅则一针见血地指出,京东运费一涨再涨根源在于成本,并暗批京东中心化物流体系落伍,模式迭代跟不上时代步伐可能被世界无情地抛弃。

鉴于苏宁与京东是老对手的关系,你或许认为姚凯的观点不客观,但苏宁物流基础运费保持5元不涨价、准时达服务免运费1个月比京东小额订单收取15元运费,具有很强的竞争力十足。作为京东物流前负责人,侯毅具有一定发言权,其表态颇具份量。

那么,明知用户反感,京东为何质疑屡次上涨运费?

京东运费不断上涨的思考逻辑

近年来京东不断上调运费,包邮门槛越来越高,从早期的一律包邮到39元、59元再到79元、99元,甚至出现3个月涨3次价,最近一次调整是在2月14日,购物不满49元将收取15元运费;相较之前的政策涨幅达2.5倍,涨价让京东Plus会员怨声载道,不满49元需要使用3张免邮券才能免邮,与消费者开通和京东推出会员的初衷相悖。

2017年12月,京东Plus会员服务大幅度涨价,高额的会员费并没有换来高水平的服务,反而要付出额外成本才能享受免运费权益。同时,普通用户也不买账,京东大部分货源都是在省内仓库就近发货,15元运费相比顺丰13元包邮还要贵。

实际上,从京东物流发展现状来看,其上涨运费是必然趋势,但每次上涨幅度和消费者接受程度,事前很有可能经过深思熟虑和反复推敲,最终决定执意将涨价推行到底,没有因消费者反弹而退缩,其思考逻辑主要有三点:

一、京东底气十足。

京东董事长刘强东曾表示,京东连涨了3年免运费门槛,并且每次运费上涨,用户并未流失,或者是“整体影响不大”。

长期研究京东的电商战略分析师李成东曾指出,受影响的订单大概在3%左右。京东用户规模、GMV一直呈现上升趋势,也从侧面证实运费上涨影响有限,其底气来自高于行业平均水平的配送服务,物流是京东的品牌核心竞争力,其扩张与物流服务能力的提升相辅相成。

二、为了可持续发展。

提升免运费门槛的不止京东一家,苏宁、亚马逊均作出相应调整,电商物流整体费用上调已成为行业共识,以因应物流成本上升的现状。

这种现状也预示着电商平台补贴时代一去不复返,无论是电商发展初期培养用户网购习惯还是电商平台之间竞争惨烈,各大玩家纷纷设置较低门槛甚至完全免运费,与O2O补贴抢市场的打法无异。

不过,这并非长久之计,无法诞生健康的商业模式。换个角度看,顺丰高于行业平均价格却领跑物流行业,带来的一个启示是用户愿意为优质服务买单,京东上调运费也就不难理解,意在向顺丰看齐。

三、压缩配送成本。

尽管2017年12月京东物流宣布已实现盈利,但无法成为常态,因为其收入的增长无法覆盖巨额投入。

投入方面,京东计划在西安投资100亿元,建设面积200多万平米的现代化智能物流基础设施,100亿元京东无人车智能产业基地项目则落户长沙,加上京东计划在印尼、泰国自建物流,成本更是不可估量,融资25亿美元只是杯水车薪。

京东想要实现常态化盈利,必须在开源、节流上下功夫。未来5年向千亿营收迈进,高速增长的外单(非京东订单)是一大突破口。

鉴于京东重资产模式很难降低成本,推行节流并不容易,尽管其持续发力智慧物流,但京东物流从业人员数量不降反升,短期内人力成本下降无望,所以只能朝降低物流配送的固有成本努力,即提升运费门槛。

京东运费暴涨VS苏宁运费不涨价

不难看出,京东接二连三上涨运费,更多是迎合长远发展的无奈之举,结果用户沦为牺牲品。但从消费者反应来看,消费者对京东“以自我为中心”式思考逻辑并不买账,只认同“价值决定价格”理念。

但是,姚凯则明确指出京东的弊病。“一、用户第一,不能为了盈利去损害用户利益。二、作为平台,不能以垄断心态为了自身利益随意更改服务规则。三、电商共生环境的营造,首先是要与用户共生互信。不能嘴上说着共生,干的却是伤害共生的事。”

京东物流庞大投入主要服务于自身战略,对内建设与业务发展相匹配的物流处理能力和配送能力,对外抗衡苏宁物流、菜鸟扶持的“三通一达”,但不应成为高运费转嫁给消费者的正当理由,因为消费者不会为京东战略买单,只会为价值买单,而京东物流服务品质并未像运费上涨那样实现质的飞跃。

实际上,当商业利益和用户利益相冲突时,企业的定力要经受非常考验,定力不足者向商业利益靠拢,抛弃曾经诚恳的承诺;定力高的企业将用户利益放在第一位,克服困难,想方设法在开源、节流上寻求新的突破。习惯上调运费的京东属于前者,坚持不涨价的苏宁则属于后者。

不可否认,物流成本上升这一严峻事实下,没有一家企业可以成为侥幸者,但基础运费涨不涨价,不仅是表达对消费者的态度,更是自身实力的体现。京东、苏宁同为自建物流,二者实力对比如下:

在整个市场行业来看,鉴于部分最新数据未披露,例如将1年前苏宁物流收购天天快递时的公开资料作参考。数据显示,苏宁仅在末端网点方面少于京东,在物流中心和区县覆盖率方面略胜一筹,“苏宁+天天”则完胜京东,具备打造国内零售最大自营物流企业的基础。

在营收方面,物流是重要的商业基础设施,向全社会开放大势所趋,可以从成本中心转变为利润中心。苏宁物流比京东物流早2年走上开放之路,前者2016年、2017年社会化收入同比增长321%、136%,后者收入(社会化收入+京东商城收入)规模接近300亿元。因此,只能定性分析二者社会化收入走势。

众所周知,国内快递业务近8成来自电商,淘宝+天猫占据举足轻重的地位,京东物流无法获得阿里系订单,加上阿里系之外体量大的电商平台大多自建物流,京东物流也难以接入,只能拉拢没有自建物流的网易。在非电商领域,京东物流优势也不明显,低端市场有三通一达,高端市场则盘踞顺丰,其很难有优势。

反观苏宁物流,不仅在苏宁内部地位空前提升,而且可以从阿里系订单中分一杯羹,加上收购天天快递如虎添翼,其比京东快递更具号召力、社会化业务占比将大大提升,营收增长也就水到渠成。正如姚凯所言,苏宁物流社会化收入将高速增长3—5年。

可以预见的是,当To B业务实现规模化后营收后,物流企业将迎来扭亏为盈的拐点。因此,京东挖空心思从To C业务的基础运费上谋利,苏宁坚持不涨价,二者的担当和实力高下立判,京东应学习苏宁对消费者多一分敬畏。

结语

与京东运费一再上涨的根源相比,未来新零售的物流一定是去中心化的”的表态更值得物流从业者深思。不论是新零售,还是智慧零售,物流行业模式迭代迫在眉睫,尤其是改造末端配送体系,其即是难点也是主战场,除了传统的建配送站、快递柜,苏宁、京东都有所创新。

前者力推“前店后仓”,今年将新建5000家门店,相当于拓展5000个小型社区物流中心;后者发力众包模式,达达在服务京东到家之余还积极承接京东订单。